- USCPA(米国公認会計士)をとったら年収の高い企業に転職したい。

- その後は、高かった受験費用をさっさと回収して、将来のための資産形成もちゃんとしたい。

- いずれはFIREできたらいいな。

資産増やしたいですよね、私も2年前くらいからiDeCoと積立NISA始めました。

今回は、USCPA(米国公認会計士)を取得したら何年でFIREできるのかシミュレーションをしてみました。

USCPAは高年収の企業に転職しやすい資格のひとつです。転職成功後、アップした給料をそのまま投資信託で運用できたらどのくらいの期間でFIREできるのか、について、ふと知りたくなったので、今回計算してみました。

この記事を書いている人

米国公認会計士(USCPA)

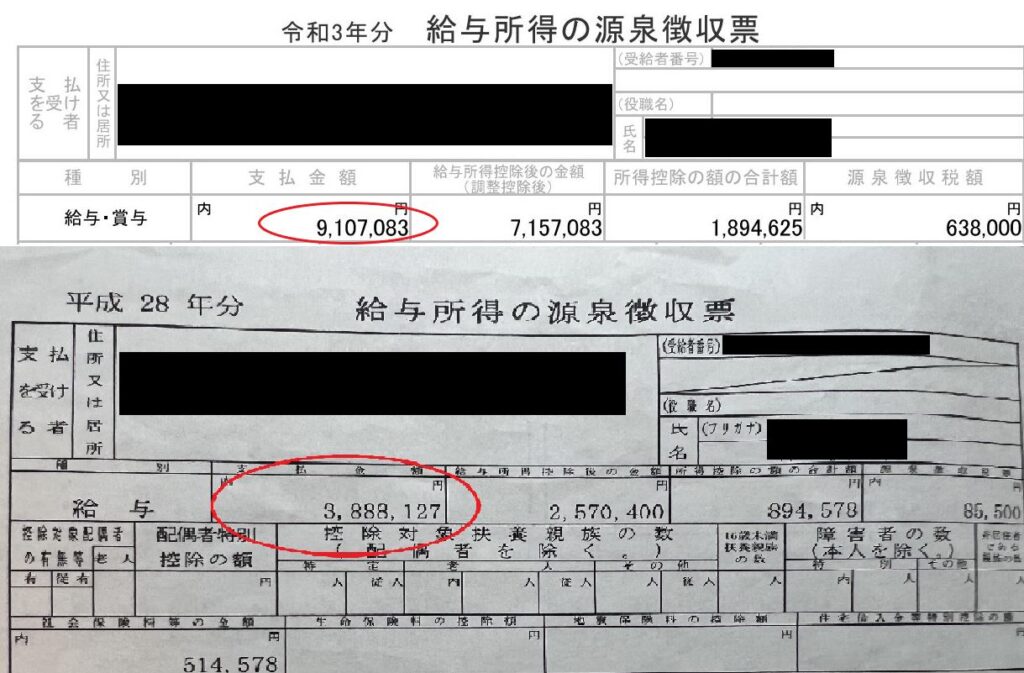

単位ギリで地元の駅弁大学卒業→銀行に入社するもツラすぎて1年で退職(年収300万)→税理士試験に挑むも1科目も合格できず挫折(年収380万)→働きながら1年10か月でUSCPA取得→BIG4監査法人金融部転職(年収600~690万)→TOEIC855点獲得→大手FAS(年収910万)

凡人がUSCPA(米国公認会計士)試験の勉強方法や、USCPAを活かした転職方法について発信してます。

USCPA(米国公認会計士)資格のおかげで凡人の私でも5年で年収380万円から910万円に

USCPA取得してからFIREするまでどのくらいかかるか

FIREとは

FIREとは

Financial Independence=経済的自立

Retire Early=早期退職

のことです。

簡単に言うと、まとまった資産を築き、それをもとにした資産運用で得られる収入で生活していくことです。近年は、特にYoutubeや書店などでFIREに関する多くの情報が発信されています。

FIREのやり方は様々ですが、主にインデックス型の投資信託を毎月一定額積み立てていき資産形成をしていく方法が一般的となっています。最終的に、例えば月の生活費15万円を資産からの配当金などで賄うことができれば、いつでもリタイヤできる状態になれます。

USCPAは資産形成が必須か

USCPAは監査法人や外資系企業など、年収の高い企業に転職しやすい資格です。

一方、公認会計士と税理士とは異なり、会計士として独立開業はできません。

私としては、USCPAはサラリーマンとして資産形成をしていくのに向いている、むしろサラリーマンで資産を形成せざるを得ない資格なのかもしれないと思い、今回「USCPA取得後にFIREするとしたら」という前提でシミュレーションしてみました。

FIREを達成するためには、人それぞれの必要生活費などによって、一概に「〇〇万円で必ず達成できる!」と言えません。

ということでなかなか具体的に算出するのは難しいですが、シミュレーションするうえで以下の前提を置きました。

FIRE資金算出のための前提

- USCPA取得後は監査法人に転職したとし、年収はスタッフ550万円、シニアスタッフ800万円、マネージャー1,000万円で、4年ごとに昇格すると仮定

⇒【年収算定した元の記事】監査法人の年収について解説|USCPA(米国公認会計士)の筆者の給料も公開 - 生活費は年間200万円で生涯固定

- 手取り額は額面年収の75%と仮定

- 手取り額から生活費を差し引いた金額は、全て投資信託にて運用

- 投資信託の年間リターンは5%と仮定

- 「4%ルール」に基づいたFIREのための必要資産額は5,000万円(生活費200万円÷0.04=5,000万円)

(参考):『ゆるFIRE』アラサーdeリタイア管理人 ちー著(かんき出版)

生活費や手取り額などは、上記のFIRE関連書籍から参考に算定しました。当然、結婚などのライフイベントによって生活費水準は変わりますが、ここでは一人暮らしを前提にしています。

「4%ルール」とは、FIREにおいて「年間の生活費を投資元本の4%に抑えられれば、資産を減らさずに暮らしていける」というものです。ここでは税金は考慮していません。

つまり、5,000万円の運用資産があると仮定した場合、そこから4%である200万円を現金化すれば、年間の生活費を確保しつつ運用資産の5,000万円は維持できる、ということになります。

FIREシミュレーション結果

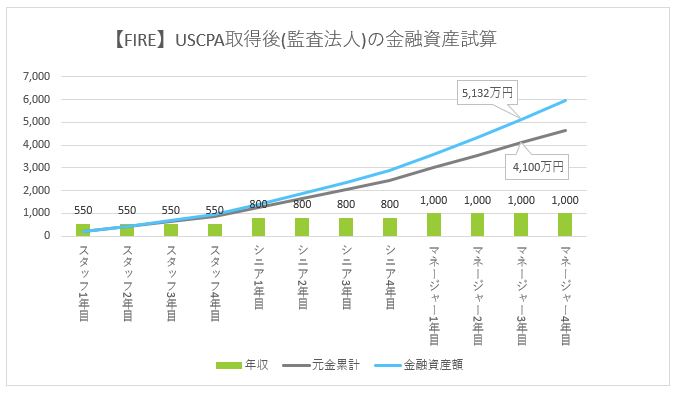

前項の前提を基にしたシミュレーションが以下のグラフです。

スタッフの4年間は、年収550万円のうち年間212万円を投資信託にまわしています。シニアスタッフになると年間400万円を、マネージャーになると年間550万円を投資信託で運用しています。

年利5%で運用した場合、マネージャー3年目である11年目には金融資産額5,000万円を超えFIRE達成となります(投資元金は4,100万円)。5,000万円の4%を現金化していくだけで、年間生活費200万円を確保しつつ、資産を減らさずに暮らしていけることになります。

まあ現実的に、生活費を200万円のまま11年も生活水準を維持できるのか、という問題はありますが。勤務地に近い場所に引っ越す人も多く、家賃負担も大きくなります。一方、監査法人で働く人の中には、実家から通勤し続けたり、地方都市から新幹線通勤をして家賃負担が少ない人もいます。

今回はシンプルな前提としていますが、理論的にはUSCPAを取得すれば11年程度でFIREできる、そのポテンシャルはある、と言えるのではないでしょうか。

(確かに、監査法人でも、独身のマネージャーで東京の一等地にマンションを購入してた人も何人かいたな…。)

私の場合、1年目からいろいろ贅沢しちゃったり、家賃高めなとこに住んでいたので、FIREからほど遠いですが…笑

まとめ:まずは自己投資をして入金力をアップしよう

FIREするためには、必要生活費を抑えることや多く貯蓄することがポイントです。

といっても節約するのも限界があるので、そもそもの投資信託への運用額、つまり手取り収入額をアップさせることが非常に重要です。

USCPA(米国公認会計士)は、高年収の企業に転職しやすい資格のひとつであり、手取り収入を増やして資産形成のスピードを早めることができるかもしれません。

節約して金融投資をするよりも、まずは目の前の給料をアップさせるため、USCPAなどの自己投資から始めましょう!

以上!

USCPAの予備校選びをこんな風に思っていませんか

- USCPA予備校はどこを選んでも一緒

- 資格大手の大原やTACを選んでおけばいいでしょ

- とにかく安く済ませたい(予備校の費用だけしか見ていない)

このような思考だとほぼ確実に挫折します!

\後悔しないUSCPA予備校がわかる/